市場波動下,乳業市場迎來變局之年。

客觀上,這一市場還在收縮。據歐睿數據,2024年我國液態奶行業規模為3442億元,對應 2011-2021年CAGR為7.2%。此后,液態奶行業需求階段性承壓,2022-2024年CAGR為-4.2%。尼爾森IQ數據顯示,在2025年9月,乳品全渠道銷售額同比下滑16.8%。

乳業巨頭紛紛承壓。

第三季度,伊利營收同比下滑1.70%至286.31億元。在上半年,蒙牛營收同比下滑6.9%至415.67億元。

區域乳企則分化加劇。

三季度,光明乳業液態奶收入同比下滑8.44%至35.40億元。三元股份液態奶收入同比下滑13%至9.24億元。新乳業、君樂寶卻保持擴張。

整個市場都在調整期。

頭部“穩住”

顯然,伊利在市場起伏中相對穩住了身位。

在2025年前三季度,伊利營收同比增長1.71%至905.64億元;歸母凈利潤同比下滑4.07%至104.26億元。

伊利營收下滑,主要受到液體乳市場波動影響。前三季度,伊利液體乳收入同比下滑4.49%至549.39億元,其中第三季度液體乳收入同比下滑8.83%至188.1億元。

背后是,市場需求轉弱下,行業價格戰加劇。

比如,在北京市場,盡管三元鮮牛奶(如243ml袋裝三元鮮牛奶從2.7元降至2.2元,450ml瓶裝72度鮮牛奶從13元降至6.9元)在超市進行促銷,可市場中仍存在更具價格優勢的品牌(如蒙牛袋裝一斤鮮牛奶,500g每袋4.9元),同時也有性價比更高的產品(如悅鮮活A2型鮮牛奶每瓶780ml+贈170ml促銷每瓶14.95元、新希望今日鮮奶鋪700ml13.9元買一送一)。

對于價格戰,伊利在口徑上表現得相對克制。

“今年宏觀消費還是偏弱,加上原奶供給充足,所以行業價格競爭還是比較激烈的。但是公司還是希望維護行業生態健康,不希望通過過度的價格戰破壞產業鏈的穩定。”在10月末的業績會上,伊利稱。

同時,伊利提到,其也會推出一些高質價比產品,在封閉渠道進行銷售。這對于應對地方品牌的價格沖擊,有一定效果。

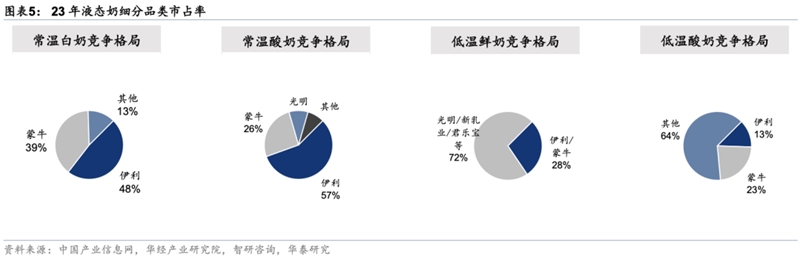

需要注意的是,在常溫奶領域,伊利與蒙牛的雙寡頭格局依舊相對穩定。華泰證券數據顯示,在常溫白奶中, 2023年CR2合計市占率達87%,其中伊利占比48%,蒙牛占比39%。

而在市場波動下,伊利相對“穩住”的砝碼來自高毛利奶粉業務。在2025年前三季度,伊利奶粉及奶制品收入同比增長13.7%至242.6億元。其中,在三季度該項業務收入同比增長12.6%至76.8億元。

伊利奶粉銷售狂奔推力來自嬰配粉收入增長。伊利提到,該公司嬰配粉業務在前三季度實現了雙位數增長。伊利稱,其旗下金領冠10月份完成珍護鉑萃、珍護兩大核心單品的配方升級,并推出珍護淳萃、珍護源初等新品。伊利強調,其在上半年實現在嬰配粉市場歷史性奪得中國市場份額第一。

事實上,嬰配粉市場競爭并不容易。

比如,上半年,飛鶴營收就同比下滑9.36%至91.51億元。分產品看,超高端/高端/普通/成人奶粉分別實現營收 61.9/16.9/3.3/2.9 億元,分別同比-13%/-14%/+3%/-4%。其中,星飛帆卓睿/星飛帆/經典卓耀/卓護分別實現營收 29/24/3.5/2 億,同比-3%/-20%/-20%/-30%。

對此,飛鶴的解釋為,公司超高端新品審批及上市慢于預期。同時,飛鶴無法滿足終端連鎖店對定制化產品的要求,主動去庫存。

還需看到,飛鶴、伊利存在著嬰配粉市場“老大”口徑之爭。

據21世紀經濟報道記者確認,伊利排名第一的口徑是,整體嬰幼兒奶粉市場,包括牛奶粉和羊奶粉。飛鶴則強調其在單一品牌排名第一。區別在于,伊利的數據包括了其收購的澳優乳業。2025年上半年,澳優乳業國內銷售額9.61億元,上年同期為11.3億元。

“隨著結婚率起伏,對新生兒大概率有影響。嬰配粉市場競爭會趨向高端化,且烈度加劇。”有頭部外資品牌高管對21世紀經濟報道記者說。

尼爾森IQ指出,在嬰配粉市場,頭部品牌格局穩定,可內部競爭加劇:伊利、紐迪希亞、菲仕蘭等頭部廠商持續擴張;a2等中腰部品牌也展現出良好的增長勢能。飛鶴份額同比與環比均出現下滑。

分化加劇

在伊利、蒙牛優勢相對有限的低溫市場,市場競爭更為白熱化。

由于低溫奶保質期更短、需要全程 2℃-6℃冷藏儲存、理論銷售半徑更短(巴氏殺菌奶的理論銷售半徑約300-500km) ,使得行業競爭格局天然相對分散,呈現區域企業割據的局面。

華泰證券數據顯示,2023年,低溫鮮奶市場中伊利與蒙牛的合計市占率分別為28%。區域型乳企在大本營市場占據領先優勢。

但要看到,區域乳企分化正在加劇。

比如,光明乳業、三元股份都在收縮區間。背后,有著市場下行壓力,更面臨新乳業、君樂寶們的迅猛進攻。

譬如,新乳業旗下唯品鮮奶就在上海市場異軍突起。據唯品曾對外透露,其在上海精品咖啡館的市占率為40%,客戶包括manner,M stand等。

在2025年前三季度,新乳業營收同比增長3.49%至84.34億元。其中。三季度營收同比增長4.42%至29.08億元。分品類看,預計低溫品類收入同比保持雙位數增長,其中“活潤”系列迭代創新收入延續上半年良好增長態勢, 唯品芭樂酸奶月銷持續爬坡、焦糖牛乳布丁進入山姆銷售火爆, 預計新品收入占比保持雙位數并創新高;常溫業務受行業需求疲軟影響相對承壓。

據新乳業披露的《2023-2027年戰略規劃》,該公司要實現五年實現凈利率倍增。在營收方面,多位新乳業高管向21世紀經濟報道記者強調,要繼續增長。

需要注意的是,相對三元、光明在京、滬市場遭遇的激烈競爭,新乳業的優勢在于其在大本營成都的競爭壓力相對較小。據21世紀經濟報道記者了解,在成都,新乳業與商超等核心渠道相比,擁有主動權。

需要了解的是,新乳業靠著并購實現全國性布局。

在2001-2003年,新希望集團進入乳業板塊,收購了“白帝”“雙峰”“天香”“琴牌”“蝶泉”“雪蘭”等地方品牌,初步搭建起新乳業“聯合艦隊”;2015-2016年,新乳業收購了“南山”“雙喜”“三牧”“唯品”等區域品牌,進一步完善全國化布局;2019-2021年,該公司進一步收購了“夏進”“澳牛”等品牌,同時參股現代牧業、澳亞集團,完善上下游產業鏈布局。

整合是需要功力的。

夏進牛奶高管就告訴21世紀經濟報道記者,新乳業入主后,對夏進的調整相對克制。“原有管理層留任,新希望帶來了資金和新軟件系統。新希望的全國性市場,也解決了奶源季節性問題。”他說。據21世紀經濟報道記者了解,光明也曾參與對夏進的并購談判。

君樂寶則更多靠著技術突圍。

2019年,君樂寶推出鮮奶產品“悅鮮活”。據稱,該產品采用INF0.09 秒超瞬時殺菌技術和低溫無菌冷灌裝技術,將產品保質期延長到19天,打破了一般巴氏奶保質期短的限制。

這讓從石家莊起家的君樂寶能夠走向全國。另據21世紀經濟報道記者從業內了解,INF作為一項新型牛乳熱殺菌工藝,其感官特征上接近巴氏殺菌乳,更具有強烈的乳香味和甜味。

眼下,君樂寶持續擴張。

12月6日,君樂寶長三角全產業鏈一體化項目在滁州天長奠基開工。該次開工的液態奶生產基地,規劃總產能年產45萬噸,分兩期建設,其中一期項目主要生產高端鮮牛奶、優質學生奶等產品。

種種變化背后,可能與君樂寶的IPO進程相關。2023年12月,河北證監局網站披露中金公司《關于君樂寶乳業集團股份有限公司首次公開發行股票并上市輔導備案報告》,意味著君樂寶正式開啟A股IPO之旅。據21世紀經濟報道記者了解,君樂寶的IPO進程正在加速。

還要看到,乳業仍然存在著打開專業營養市場、出海、挖深B端需求等結構性機會。

總體來看,在市場波動下中國乳業依舊涌現出種種可能,這代表著國內市場充滿韌性。

在線咨詢