告指出,近年來消費者對母嬰用品的選擇變得越來越多樣化,安全性、環保性和功能性成為了家長們最為關注的要素。科技的迅猛發展也為這一行業帶來了新的可能性,從智能設備到個性化的育兒解決方案,創新不斷推動著市場的進步。

數據說明:本報告中涉及的母嬰用品市場涵蓋一系列專為母親和嬰兒設計的產品,旨在滿足其健康、營養及護理的需求,具體包括嬰兒食品、嬰兒護理用品、孕產婦產品以及母嬰健康產品等。

具體來看:

一、市場分析

01

全球

市場規模持續增長,母嬰產品朝著高質量、智能化方向發展

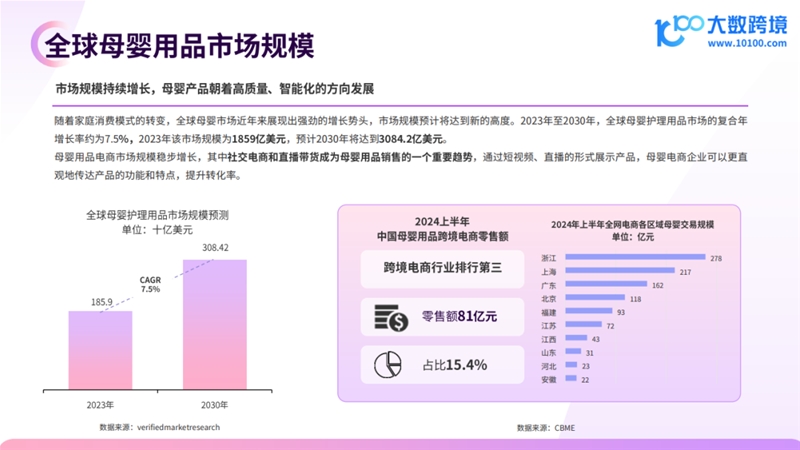

報告指出,家庭消費模式轉變背景下全球母嬰市場近年來展現出強勁的增長勢頭,市場規模預計將達到新的高度。

2023年至2030年,全球母嬰護理用品市場的復合年增長率約為7.5%。2023年該市場規模為1859億美元,預計2030年將達到3084.2億美元。

此外,電商市場規模穩步增長,其中社交電商和直播帶貨成為母嬰用品銷售的一個重要趨勢,通過短視頻、直播的形式展示產品,可以更直觀地傳達產品的功能和特點,提升轉化率。

02

中國

市場規模持續攀升,服裝鞋類為母嬰用品最大開銷

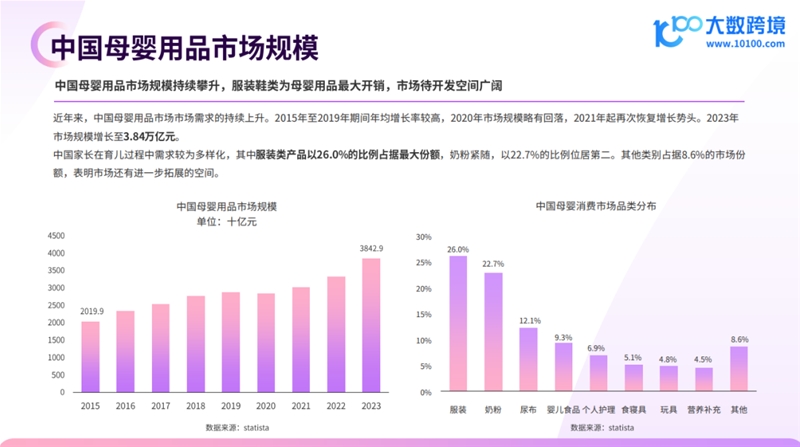

近年來,中國母嬰用品市場需求持續上升。2015年至2019年期間持續高增長,2020年市場規模略有回落,2021年起再次恢復增長勢頭。2023年市場規模增長至3.84萬億元。

中國家長在育兒過程中需求較為多樣化,其中服裝類產品以26.0%的比例占據最大份額。奶粉緊隨,以22.7%的比例位居第二。

其他類別占據8.6%的市場份額,表明市場還有進一步拓展的空間。

03

分銷渠道

各渠道互為補充,共同滿足消費者多樣需求

超市/大賣場為產品提供了更好的可見性,作為母嬰用品市場的主要分銷渠道,占比約46%,電商平臺占比17%。

其他分銷渠道占據10%的市場份額,包括專門的母嬰店、藥店及其他零售商。這些渠道通常能提供專業的產品建議和服務,吸引對產品質量和安全性有較高要求的消費者。

具體來看,消費者對于嬰兒玩具、教育材料等耐用性產品,傾向選擇線上購買方式,而對于嬰兒食品、嬰兒護理等快消類產品則更傾向線下購買。

•

✦

二、產品洞察

✦

•

01

嬰兒護理類

嬰兒護理產品市場升溫,護發洗漱產品遙遙領先,護膚產品增速領跑

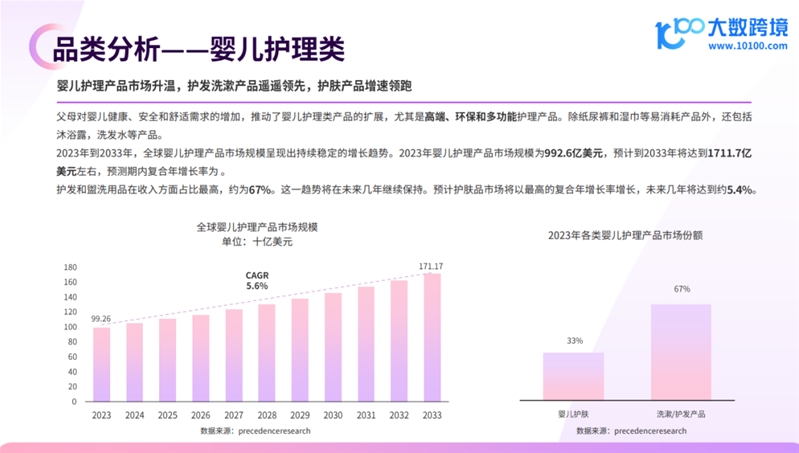

父母對嬰兒健康、安全和舒適需求的增加,推動了嬰兒護理類產品的擴展,尤其是高端、環保和多功能護理產品。除紙尿褲和濕巾等易消耗產品外,還包括沐浴露、洗發水等產品。

2023年到2033年,全球嬰兒護理產品市場規模呈現出持續穩定的增長趨勢。2023年嬰兒護理產品市場規模為992.6億美元,預計到2033年將達到1711.7億美元左右,預測期內復合年增長率為5.6%。

護發和盥洗用品在收入方面占比最高,約為67%。這一趨勢將在未來幾年繼續保持。預計護膚品市場將以最高的復合年增長率增長,未來幾年將達到約5.4%。

熱門產品:嬰兒紙尿褲

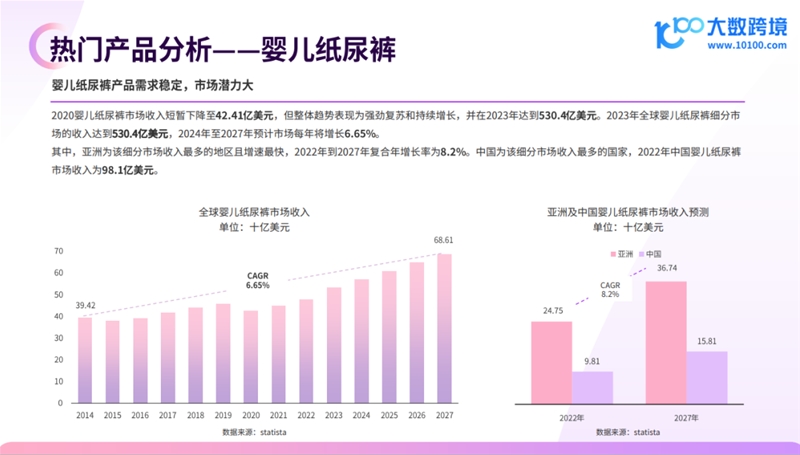

嬰兒紙尿褲產品需求穩定,市場潛力大。

報告顯示,2020嬰兒紙尿褲市場收入短暫下降至42.41億美元,但整體趨勢表現為強勁復蘇和持續增長,并在2023年達到530.4億美元,2024年至2027年預計市場每年將增長6.65%。

其中,亞洲為該細分市場收入最多的地區且增速最快,2022年到2027年復合年增長率為8.2%。中國為該細分市場收入最多的國家,2022年中國嬰兒紙尿褲市場收入為98.1億美元。

02

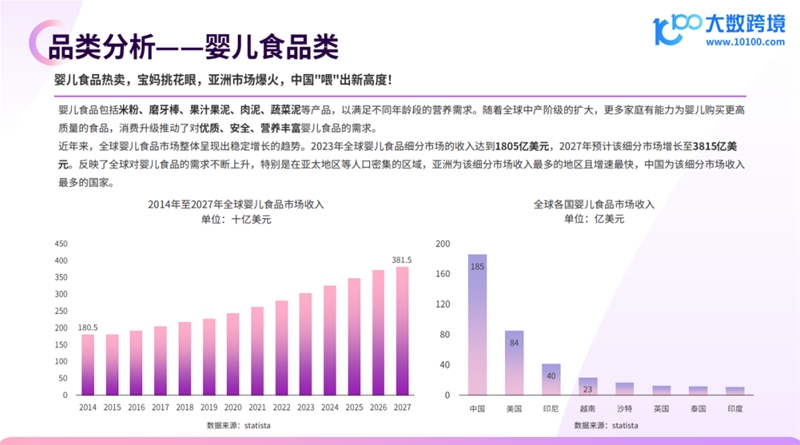

嬰兒食品類

嬰兒食品熱賣,亞洲市場爆火,中國“喂”出新高度

嬰兒食品包括米粉、磨牙棒、果汁果泥、肉泥、蔬菜泥等產品,以滿足不同年齡段的營養需求。隨著全球中產階級的擴大,更多家庭有能力為嬰兒購買更高質量的食品,消費升級推動了對優質、安全、營養豐富嬰兒食品的需求。

報告顯示,近年來,全球嬰兒食品市場整體呈現出穩定增長的趨勢。2023年全球嬰兒食品細分市場的收入達到1805億美元,2027年預計該細分市場增長至3815億美元。

反映了全球對嬰兒食品的需求不斷上升,特別是在亞太地區等人口密集的區域,亞洲為該細分市場收入最多的地區且增速最快,中國為該細分市場收入最多的國家。

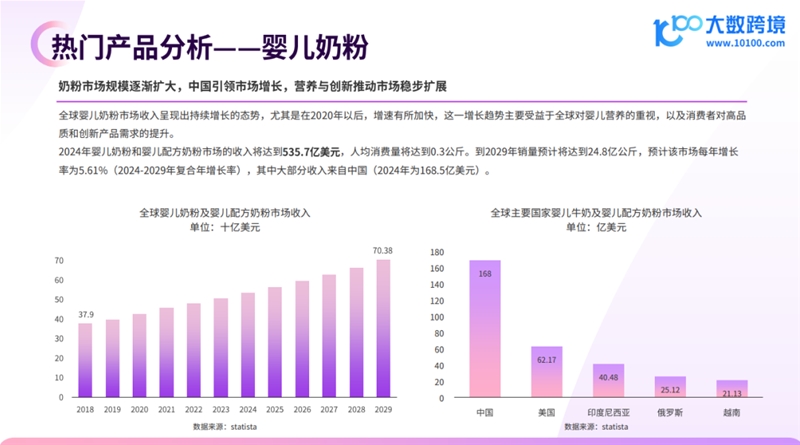

熱門產品:嬰兒奶粉

奶粉市場規模逐漸擴大,中國引領增長,營養與創新成為推動器。

報告顯示,全球嬰兒奶粉市場收入呈現出持續增長的態勢,尤其是在2020年以后,增速有所加快,這一增長趨勢主要受益于全球對嬰兒營養的重視,以及消費者對高品質和創新產品需求的提升。

2024年嬰兒奶粉和嬰兒配方奶粉市場的收入將達到535.7億美元,人均消費量將達到0.3公斤。到2029年銷售額計將達到24.8億公斤,預計該市場每年增長率為5.61%(2024-2029年復合年增長率),其中大部分收入來自中國(2024年為168.5億美元)。

03

孕產婦護理類

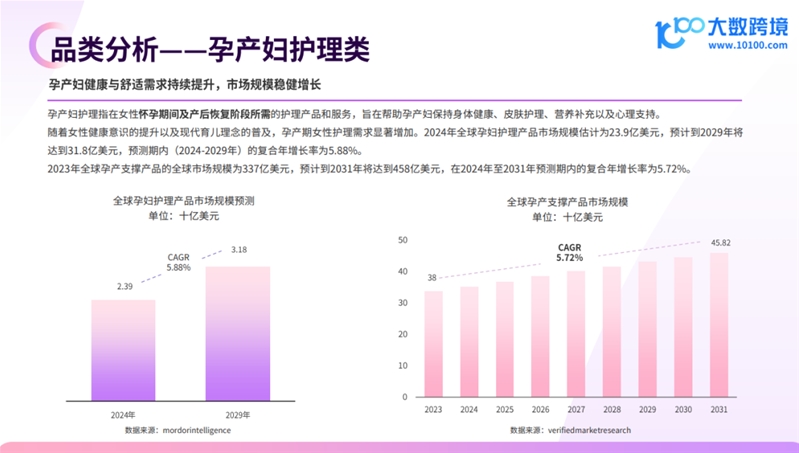

孕產婦健康與舒適需求持續提升,市場規模穩健增長

隨著女性健康意識的提升以及現代育兒理念的普及,孕產期女性護理需求顯著增加。2024年全球孕婦護理產品市場規模估計為23.9億美元,預計到2029年將達到31.8億美元,預測期內(2024-2029年)的復合年增長率為5.88%。

2023年全球孕產支撐產品的全球市場規模為337億美元,預計到2031年將達到458億美元,在2024年至2031年預測期內的復合年增長率為5.72%。

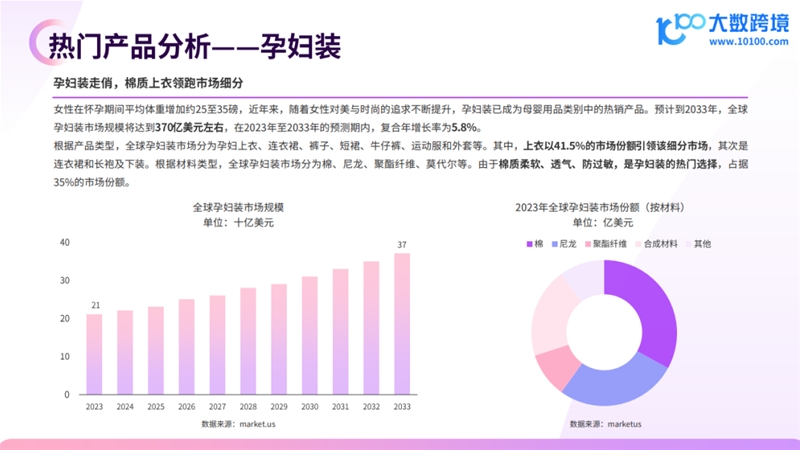

熱門產品:孕婦裝

孕婦裝走俏,棉質上衣領跑市場細分。

報告顯示,在懷孕期間平均體重增加約25至35磅,近年來,隨著女性對美與時尚的追求不斷提升,孕婦裝已成為母嬰用品類別中的熱銷產品。預計到2033年,全球孕婦裝市場規模將達到370億美元左右,在2023年至2033年的預測期內,復合年齡增長率為5.8%。

根據產品類型,全球孕婦裝市場分為孕婦上衣、連衣裙、褲子、短裙、牛仔褲、運動服和外套等。其中,上衣以41.5%的市場份額引領該細分市場,其次是連衣裙和長袍及下裝。

根據材料類型,全球孕婦裝市場分為棉、尼龍、聚酯纖維、莫代爾等。由于棉質柔軟、透氣、防過敏,是孕婦裝的熱門選擇,占據35%的市場份額。

•

✦

三、熱門地區分析

✦

•

整體來看,報告指出,亞太地區以超過40%的份額居全球母嬰用品市場之首,展現出其龐大的人口和消費潛力。北美(27.41%)和歐洲(23.2%)則分別位列第二和第三,由于經濟發達、消費能力強,對高質量母嬰產品的需求旺盛。拉丁美洲(5.22%)、中東及非洲(3.03%)市場份額較小,但發展潛力較大。

其中,2023年,中國以622.57億元的收入領先全球嬰兒及兒童護膚市場。

01

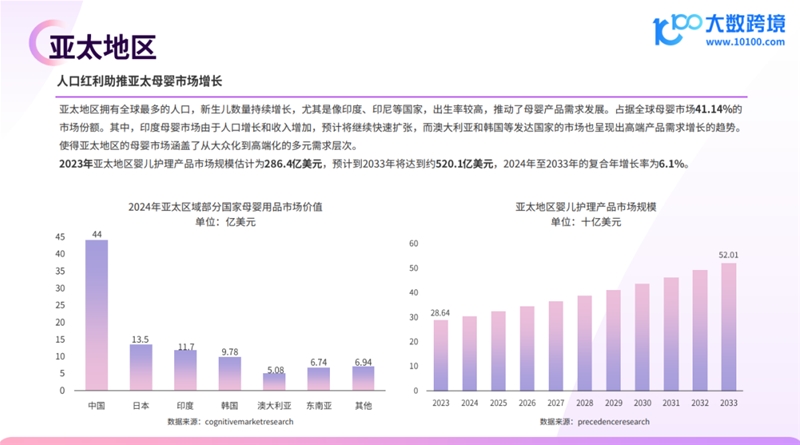

亞太地區

人口紅利助推亞太母嬰市場增長

報告指出,亞太地區擁有全球最多的人口,新生兒數量持續增長,尤其是像印度、印尼等國家,出生率較高,推動了母嬰產品需求發展。占據全球母嬰市場41.14%的市場份額。

其中,印度母嬰市場由于人口增長和收入增加,預計將繼續快速擴張,而澳大利亞和韓國等發達國家的市場也呈現出高端產品需求增長的趨勢。使得亞太地區的母嬰市場涵蓋了從大眾化到高端化的多元需求層次。

2023年亞太地區嬰兒護理產品市場規模估計為286.4億美元,預計到2033年將達到約520.1億美元,2024年至2033年的復合年增長率為6.1%。

02

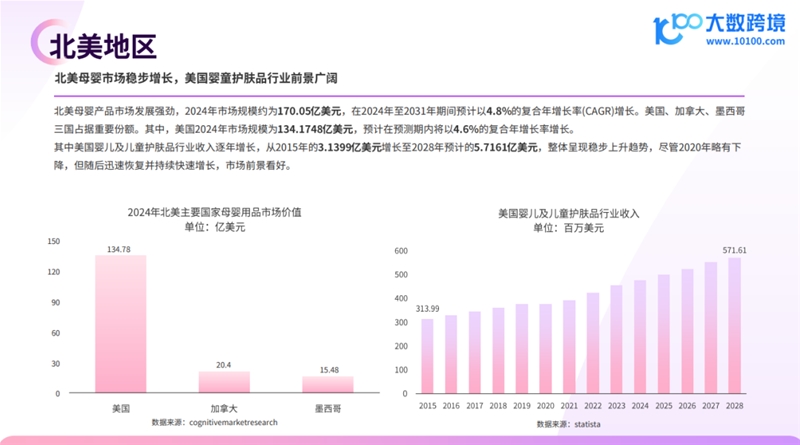

北美地區

北美母嬰市場穩步增長,美國嬰童護膚品行業前景廣闊

北美母嬰產品市場發展強勁,2024年市場規模約為170.05億美元,在2024年至2031年期間預計以4.8%的復合年增長率(CAGR)增長。美國、加拿大、墨西哥三國占據重要份額。其中,美國2024年市場規模為134.1748億美元,預計在預測期內將以4.6%的復合年增長率增長。

其中美國嬰兒及兒童護膚品行業收入逐年增長,從2015年的3.1399億美元增長至2028年預計約5.7161億美元,整體呈現穩步上升趨勢,盡管2020年略有下降,但隨后迅速恢復并持續快速增長,市場前景好。

03

歐洲地區

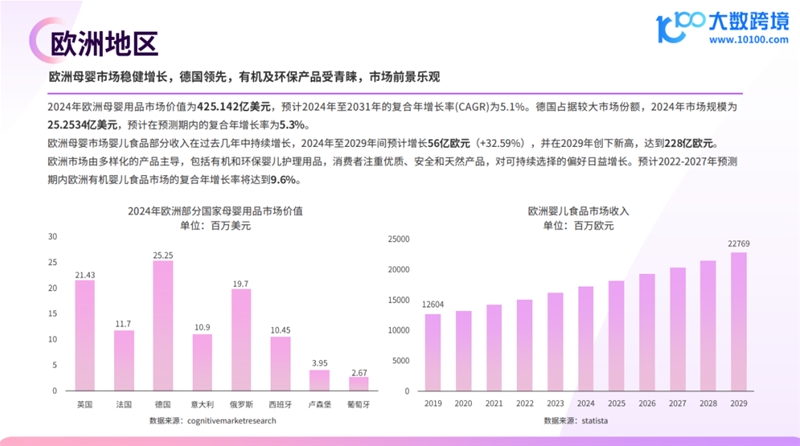

歐洲母嬰市場穩健增長,德國領先,有機及環保產品受青睞

2024年歐洲母嬰用品市場價值為425.142億美元,預計2024年至2031年的復合年增長率(CAGR)為5.1%。

歐洲母嬰市場嬰兒食品部分收入在過去幾年中持續增長,2024年至2029年間預計增長56億歐元(+32.59%),并在2029年創下新高,達到22.8億歐元。

歐洲市場由多樣化的產品主導,包括有機和環保嬰兒護理用品、消費者注重優質、安全和天然產品,對可持續選擇的偏好日益增長。預計2022-2027年預測期內歐洲有機嬰兒食品市場的復合年增長率將達到9.6%。

04

中東及南非

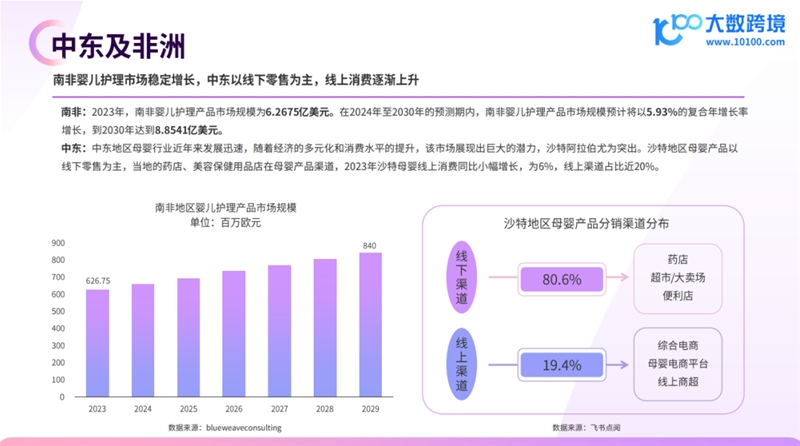

南非嬰兒護理市場穩定增長,中東以線下零售為主,線上消費逐漸上升

南非:2023年,南非嬰兒護理產品市場規模為6.2675億美元。在2024年至2030年的預測期內,南非嬰兒護理產品市場規模預計將以5.93%的復合年增長率增長,到2030年達到8.8541億美元。

中東:中東地區母嬰行業近年來發展迅速,隨著經濟的多元化和消費水平的提升,該市場展現出巨大的潛力,沙特阿拉伯尤為突出。沙特地區母嬰產品以線下零售為主,當地的藥店、美容保健用品店在母嬰產品渠道,2023年沙特母嬰線上消費同比小幅增長,占比為6%,線上渠道占比近20%。

•

✦

四、消費者洞察

✦

•

01

目標群體

母嬰用品的消費者主要包括準媽媽、新媽媽及其家庭成員。根據不同的年齡和心理需求,消費者可以被細分為以下幾類:

準媽媽:通常在懷孕期間開始密切關注與母嬰相關的信息,積極尋找適合自己和胎兒的產品。

新媽媽:對剛出生的孩子充滿期待,關注寶寶的健康和安全,需要大量的信息和產品來適應新角色。

有經驗的媽媽:已經有了一定的育兒經驗,注重產品的性價比和實用性。

此外,報告指出,近年來,越來越多的男性參與到母嬰用品購買的過程,尤其是在電商平臺和社會媒體的影響下,爸爸們越來越關注孩子的成長。

其次,90后成為育兒主力軍,2024年第一季度,社交媒體平臺母嬰用品討論人群男女比例接近,年齡主要分布在26-35歲。

02

消費理念

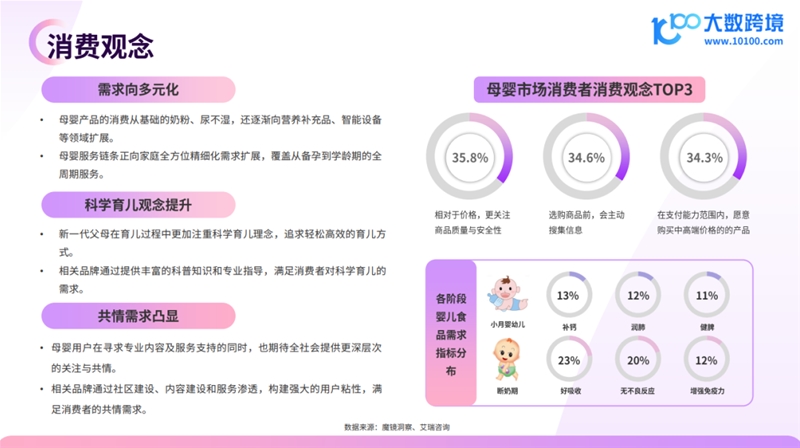

1)需求向多元化

母嬰產品的消費從基礎的奶粉、尿不濕,還逐漸向營養補充品、智能設備等領域擴展。

母嬰服務鏈條正向家庭全方位精細化需求擴展,覆蓋從備孕到學齡期的全周期服務。

2)科學育兒觀念提升

新一代父母在育兒過程中更加注重科學育兒理念,追求輕松高效的育兒方式。

相關品牌通過提供豐富的科普知識和專業指導,滿足消費者對科學育兒的需求。

3)共情需求凸顯

母嬰用戶在尋求專業內容及服務支持的同時,也期待全社會提供更深層次的關注與共情。

相關品牌通過社區建設、內容建設和服務滲透,構建強大的用戶粘性,滿足消費者的共情需求。

4)母嬰市場消費者消費觀念TOP3

相對于價格,更關注商品質量與安全性

選購商品前,會主動搜集信息

在支付能力范圍內,愿意購買中高端價格的產品

03

消費者行為偏好

1)注重品質與個性化

現代家庭對母嬰產品的投入更加注重品質和個性化。

消費者在選擇母嬰產品時,更加注重產品的成分、安全性、品牌聲譽以及是否符合孩子的個性化需求。

2)數字化購物習慣

線上購買、分享和評價成為媽媽們選擇產品的重要方式。

數字化直播帶貨、社交電商等模式在母嬰市場中占據重要地位。

3)信息獲取多元化

消費者在購買母嬰產品前,會通過多種渠道獲取品牌和產品信息,包括線上平臺、社交媒體、親友推薦等。

母嬰垂直平臺在提供信息和知識方面扮演重要角色。

•

✦

五、行業發展趨勢

✦

•

01

人群趨勢

當代女性更加重視個人健康與外在形象,孕產婦群體中對自身健康和外貌護理的需求顯著提升,更愿意投資于讓自己愉悅的消費體驗。隨著個人經濟能力的提升,“精細育兒”的理念逐漸深入人心,促使父母在養育孩子方面的消費向更高品質、更精細化的方向發展。

02

產品趨勢

采用天然無刺激的產品成分,母嬰用品行業當前的一大主流趨勢,該領域消費者對材料與成分的敏感性極高,他們尤為關注成分是否溫和無刺激,以及是否含有任何潛在的過敏源。

03

渠道趨勢

除了傳統的線下渠道和線上電商平臺外,社交電商、直播帶貨等新興渠道也為母嬰品牌提供了更多的銷售機會。這些渠道具有互動性強、傳播速度快等特點,有助于品牌快速觸達目標消費者并實現銷售增長。

在線咨詢